Rund ein Viertel der Schweizer Erwachsenen leistet es sich, für den Fall eines Spital-Eintritts privat oder halbprivat versichert zu sein. Es gibt viele Versicherungs-Modelle und Angebote, die eines gemeinsam haben: die Preise für die Zusatzleistungen sind stattlich!

Über mehrere Jahrzehnte hinweg summieren sich die Prämienkosten leicht auf 100'000 Franken oder gar ein Mehrfaches. Es ist also sinnvoll, sich einmal auszurechnen, welche Summen da zusammenkommen.

Jeder Privat- oder Halbprivatversicherte sollte versuchen, sich die Kosten-Nutzen-Frage zu stellen. In die Zukunft kann aber niemand schauen: Vielleicht wird man häufig im Spital liegen, vielleicht nie. Dann hat man viel Geld für nichts ausgegeben. Überdies: Auch Grundversicherte liegen immer seltener in Mehrbettzimmern, und die Spitalaufenthalte werden immer kürzer.

Freie Spitalwahl haben auch Grundversicherte

| Die obligatorische Grundversicherung garantiert jedem Versicherten die nötige medizinische Behandlung im Krankheitsfall. Seit 2012 haben Grundversicherte sogar die freie Spitalwahl. Sie können sich in jedem Schweizer Spital behandeln lassen, das auf der Spitalliste ihres Wohnkantons steht. |

| Allerdings: Kostet die Behandlung mehr als in einem Spital des Wohnkantons, bezahlt man die Differenz selbst. |

| Die Zusatzversicherung «Spital Allgemein Schweiz» deckt solche Tarifunterschiede zu tragbaren Prämien. |

Vorteile von privat/halbprivat Versicherten

Natürlich bekommen privat und halbprivat Versicherte in der Regel wirklich einen Mehrwert für ihr Geld, wenn es zu einem Spitalaufenthalt kommt. Die wichtigsten Vorteile:

- Freie Arzt- und Spitalwahl (Bedingung: Tarif-Vertrag Versicherer-Spital!)

- Behandlung durch Chefärzte oder Kaderärzte

- Anspruch auf ein Einbett- oder Zweibettzimmer

- Extras: Mit Extraleistungen versuchen Versicherer und Spitäler, ihre Angebote zusätzlich schmackhaft zu machen; zum Beispiel mit raschen Konsultationen bei Spezialisten oder Operationsterminen nach Wunsch.

- Komfort: Dazu kommen Komfort-Privilegien wie grössere Speisekarten, flexible Tagesplanung, medizinische Massagen und vieles mehr.

Viele Freiheiten für die Versicherer – Lücken für Versicherte

Die Zusatzversicherer sind in der Ausgestaltung ihrer Produkte sehr frei. Die Unterschiede zur obligatorischen Grundversicherung sind fundamental:

- Für Spitalzusatzversicherungen gibt es keine Aufnahmepflicht. Antragsteller können vom Versicherer ohne Begründung abgewiesen werden.

- Die Versicherer können Vorbehalte machen, zum Beispiel für bestehende Leiden. Spitalkosten aufgrund solcher Leiden sind dann nicht versichert, die Prämie aber kostet gleich viel.

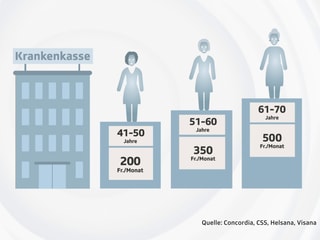

- Versicherer legen ihre Prämien nach eigenem Ermessen fest. Das Geschlecht und vor allem das Alter haben grossen Einfluss. Das bedeutet in der Regel, dass die Prämien mit fortschreitendem Alter steigen.

- Wer beim Ausfüllen des Gesundheitsfragebogens unwahre oder unvollständige Angaben macht, riskiert später einen Ausschluss und Rückerstattungsforderungen.

Zusatzversicherung kündigen oder wechseln?

| Manche Versicherte wollen oder können sich den Luxus einer Spital-Zusatzversicherung irgendwann nicht mehr leisten; zum Beispiel, wenn wieder eine Prämienerhöhung bei der Grundversicherung ansteht. |

| Da kann es eine Option sein, eine teure Spital-Zusatzversicherungen ganz zu kündigen oder einen Wechsel vorzunehmen. Manche Zusatzversicherungen haben eine dreimonatige Kündigungsfrist, und man könnte eine ordentliche Kündigung noch bis Ende September einreichen. Bei einer Prämien-Erhöhung gelten verkürzte Fristen (siehe Allgemeine Vertragsbedingungen). |

| Vor einer Kündigung zu bedenken: |

| Keine Aufnahmepflicht: Je nach Alter und Zustand kommt man nie mehr in eine Zusatzversicherung rein, oder nur noch mit Vorbehalten. |

| Schriftliche Zusage: Erst kündigen, wenn der neue Versicherer eine vorbehaltlose Aufnahme schriftlich bestätigt. |

| Mehrjährige Laufzeiten: Aufpassen, dass man nicht plötzlich unfreiwillig doppelt versichert ist. |

Vor dem geplanten Spital-Eintritt: Kosten klären

Spitalaufenthalte auf der privaten und halbprivaten Abteilung sind sehr teuer. Eine Behandlung kostet rasch doppelt so viel wie für Grundversicherte. Beispiel künstliches Hüftgelenk: rund 36'000 Franken statt 18'000 Franken. Die Mehrkosten gehen zulasten der Versicherer und der Versicherten, je nach Modell mit gewählter Franchise, Selbstbehalten etc. Es empfiehlt sich:

- Zu erwartende Kosten mit dem Versicherer und dem gewählten Spital/Arzt klären (schriftliche Offerten).

- Von der Kasse eine schriftliche, detaillierte Kostengutsprache verlangen.

- Die Bedingungen der Spitalzusatzversicherung gut studieren, um Leistungen wirklich zu beziehen, eventuell auch für Rehabilitation oder Haushaltshilfen.

Zimmer-Upgrades und Klassenwechsel nach Bedarf

Es ist möglich, sich erst vor einem konkreten Spitaleintritt für ein Einzelzimmer (Zimmer-Upgrade) oder die freie Arztwahl (Klassenwechsel) zu entscheiden. Das geht entweder als Selbstzahler oder mit neuen Zusatzversicherungs-Modellen:

Wechsel selbst vereinbaren und selbst bezahlen: Wer im Spital in einem Einzelzimmer liegen möchte, oder wer vom Chefarzt behandelt werden möchte, kann direkt mit dem Spital ein Zimmer-Upgrade oder einen Klassenwechsel aushandeln. Die Spitäler sind nicht dazu verpflichtet, dem Wunsch nachzukommen. An einem Zimmer-Upgrade allein haben viele Spitäler wenig Interesse.

Wichtig: Aufenthalt und Behandlung schriftlich vereinbaren, die Kosten sind hoch! Bei einem Wiedereintritt darauf achten, dass ein Klassenwechsel oder ein Zimmer-Upgrade nicht automatisch erneuert wird.

Flexible Versicherungs-Angebote: Mit speziellen Versicherungsprodukten bieten auch die Zusatzversicherer Zimmer-Upgrades und Klassenwechsel bei Spitaleintritt an. Solche Flex-Versicherungen gibt es nicht in jedem Kanton. Günstige Flex-Modelle haben oft einen hohen Selbstbehalt. Die Kassen sind auch hier frei, jemanden aufzunehmen oder nicht. Ob es sich lohnt, entscheiden wieder die Einzahlungsjahre und die effektiv erfolgenden Spitalaufenthalte.